専業主婦でも借入あきらめる必要なし!

トップページでも説明しましたが、総量規制では借入制限や収入証明の提出と消費者金融にいろいろな規制がかかりました。総量規制により年収の1/3までしか借入できなくなりましたが、専業主婦(夫)はどうなるのでしょうか?

結論から言うと消費者金融での借入はあきらめて申込をするのであれば銀行カードローンへ申込をして下さい。総量規制の対象外である銀行なら借入は可能となります。

消費者金融でも配偶者の承諾があれば借入ができない訳ではないのですが、まず借入することはできないでしょう。しかし銀行カードローンなら配偶者にバレずに借入できます。

とはいえどこの銀行でも行っているわけではないのです。大手では三井住友銀行カードローンでは専業主婦向けの貸付は行っていません。

銀行カードローンは100万円〜300万円までなら収入証明不要のところが多いです。不要ということは収入は申告制となりますので専業主婦(夫)の方も配偶者の収入を申告するだけで問題はありません。

消費者金融であれば借入するのが難しいですが、銀行カードローンであれば専業主婦(夫)でも意外と簡単に借入ができます。

しかし、専業主婦自体に収入がありませんのであまり高い金額は期待できません。借入できても30万円〜50万円位だと考えて下さい。

専業主婦(夫)だからといって審査が甘くなったり、厳しくなったりすることはありません。信用情報を基に審査されますので複数業者から借入があったり、返済が遅れていたり、過去破産をしていたりすると審査通過は厳しくなります。

配偶者の信用情報に影響は?

収入の無い専業主婦(夫)が借入した場合、配偶者の収入を基に審査されますので、本人だけではなく、配偶者の信用情報にも借入が記録されるのではないかと心配になるかもしれませんが、その点の心配は必要ありません。

あくまで契約者の信用情報のみ記録されますので将来的に配偶者名義で申し込む住宅ローンの審査や車のローン審査に影響することはありません。

しかし配偶者貸付を利用した場合は配偶者の信用情報にも借入が記録されます。配偶者貸付を行っている消費者金融は少ないですが、申し込むことがあるなら注意が必要です。

配偶者の在籍確認は?

カードローンで融資するにあたり在籍確認が行われますが、専業主婦(夫)の場合はどうなのでしょうか?配偶者の勤務先に電話をされて借入がバレてしまったら、最悪離婚なんてことにもなりかねません。

基本的に配偶者の勤務先へ在籍確認は行われません。怪しい場合等は在籍確認が必要になることもあります。

専業主婦(夫)でも借入できる銀行カードローンは?

消費者金融では専業主婦(夫)でも借入することは難しいですが、銀行カードローンなら全てではないですが借入することは可能となっています。そこで専業主婦でも借入できる銀行カードローンを紹介します。

おすすめは楽天銀行です。楽天銀行は比較的審査が甘いとの口コミもあり金利も1.9%~14.5%で借入することができます。利用限度額も最大50万円まで可能となっていますので申込する価値は十分にあります。

専業主婦(夫)でも借入できる銀行カードローンは多く、大手の銀行だけではなく地方銀行のカードローンでも借入できるところがありますので現在持っている銀行へ申込するのもいいかもしれません。

楽天銀行の口座を持っている必要もなく、必要書類は本人確認書類のみで配偶者の収入証明書などの提出は不要となっています。信用情報に問題なければ大体の人が融資可能となっていますので是非利用して下さい。

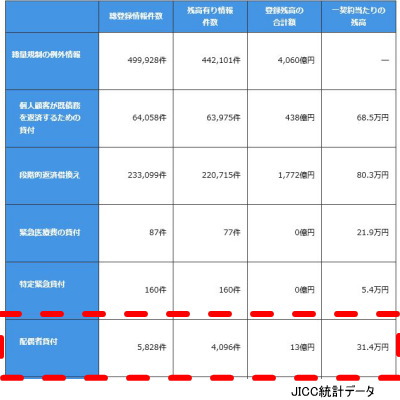

配偶者貸付はどれくらい行われている?

大手消費者金融では配偶者貸付が行われていないと説明しましたが、実際はどれくらい行われているのでしょうか?

| 配偶者貸付 | 件数 | 残高 |

|---|---|---|

| jicc | 4,116件 | 13億円 |

| cic | 34,201件 | 70億円 |

jiccとcicでは件数、残高共に違いに差が出ましたがcicに関しては、約35,000件、70億円の貸付が行われています。このデータには、おそらく銀行カードローンは含まれていませんので貸金業者の件数と残高になりますが、見て頂けばわかるように、消費者金融全体で約4兆円の貸付残高があることを考えると、配偶者貸付があまり積極的におこなわれていないことが分かります。

家族カードなら専業主婦(夫)でもキャッシング可能か?

.カードローンやクレジットカードを利用するには審査が必要となるため、専業主婦(夫)が利用するにはハードルが少し高くなります。しかし専業主婦(夫)でもしかも審査なしでキャッシングできる方法があります。その方法とはクレジットカードを家族カードとして作る方法です。

家族カードとは契約者と一緒に生活している配偶者や親、満18歳以上の子供(高校生は不可)もクレジットカードが利用できるサービスとなります。しかも審査は契約者の信用に基づいて行われるため、収入がなくてもカードを持つことが可能となるのです。

しかし気を付けたいのが限度額が共有されるということです。例えば、ショッピング枠が50万円まで設定されれば一人50万円というわけではないのです。家族全員で50万円までとなるので、一人で使い過ぎてしまったら家族に迷惑がかかることがあります。

またキャッシング枠に関してはカードによっては制限がかかります。配偶者までならキャッシング可能(子は利用できない)や配偶者でもキャッシングできる金額が少なくなるといったこともあります。既に配偶者がクレジットカードを持っていてもキャッシング枠が利用できない場合もあります。